Brasil: um paciente diagnosticado de forma errada e com um tratamento meramente paliativo | Exame

*Eduardo Scarceli

O Brasil enfrenta uma das encruzilhadas econômicas mais desafiadoras das últimas décadas, marcada por questões estruturais, além de políticas, que perpetuam um ciclo vicioso de instabilidade macroeconômica. A combinação de três elementos críticos — uma dívida pública em trajetória ascendente, inflação persistente e baixa produtividade — configura um cenário complexo e de difícil resolução, sem nenhuma bala de prata. A ausência de viabilidade política para implementar reformas estruturais que possibilitem uma correção de rota agrava ainda mais a situação, deixando o país sem soluções definitivas para reverter essa dinâmica insustentável. Seguimos repetindo estratégias paliativas que não enfrentam a raiz do problema — como as altas taxas de juros, nominais e reais.

Décadas de déficits fiscais recorrentes, combinadas a elevados gastos públicos e à baixa eficiência na arrecadação tributária, culminaram em um endividamento público expressivo e com tendência de crescimento. Em 2024, a dívida bruta do setor público alcançava cerca de 78% do PIB, segundo projeções do FMI — um patamar elevado para uma economia emergente. Esse nível de endividamento restringe a capacidade do governo de investir em áreas prioritárias, como infraestrutura, enquanto os custos com juros consomem uma parcela significativa do orçamento público.

Paralelamente, a economia brasileira sofre com uma limitação estrutural em sua capacidade produtiva. Gargalos históricos em infraestrutura, tecnologia e produtividade impedem que a oferta acompanhe os aumentos na demanda agregada, seja por estímulos ao consumo excessivos e políticas expansionistas, seja por elevadas taxas de juros reais. Como resultado, qualquer aquecimento econômico gera pressões inflacionárias que corroem o poder de compra da população, culminando na necessidade de aumento dos juros, o que desestabiliza (ainda mais) as expectativas fiscais de longo prazo.

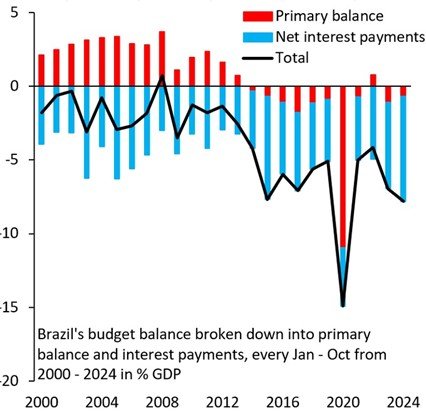

A elevação das taxas de juros (nominais e reais) para conter a inflação pelo Banco Central do Brasil (BCB), embora eficaz no controle inflacionário, eleva o custo de rolagem da dívida pública, agravando o problema fiscal. Como se observa no gráfico abaixo, grande parte do déficit fiscal brasileiro é composta por gastos com juros da dívida. Além disso, os juros altos desincentivam investimentos produtivos por parte das empresas, reduzindo a atratividade de projetos de longo prazo, como expansão de capacidade ou modernização tecnológica, o que perpetua a baixa capacidade produtiva e fecha o ciclo vicioso.

Fonte do gráfico: Robin Brooks

Dado o elevado nível de endividamento (dívida bruta/PIB), um dos mais altos entre economias emergentes, estabilizar a relação dívida/PIB exige um superávit primário que se mostra politicamente inviável na atual conjuntura. O saldo primário necessário para manter a dívida constante como proporção do PIB é dado por: (Dívida Bruta/PIB) x (R - G), onde R é o rendimento real dos títulos públicos indexados à inflação (atualmente em 7% ao ano) e G é o crescimento potencial do PIB (estimado em 1,8%, sendo 1,3% de ganhos de produtividade e 0,5% de expansão da força de trabalho). Em resumo, atualmente o superávit primário necessário para estabilizar o crescimento da dívida é de aproximadamente 4,1% do PIB — muito acima da meta de 0% em discussão.

Mesmo em um cenário mais otimista, com um juro real médio de 5% ao ano, o superávit exigido seria de 2,5% do PIB — ainda assim um objetivo distante. A rigidez orçamentária do Brasil, com cerca de 90% das despesas públicas vinculadas a gastos obrigatórios (como previdência e salários), limita a margem para ajustes fiscais. Governos recentes, mesmo os mais inclinados à austeridade (2016–2022), não conseguiram reverter a trajetória de alta da dívida/PIB, evidenciando a complexidade do problema, que é estrutural — embora tenham adotado uma gestão mais austera e responsável do ponto de vista fiscal, sem elevar impostos. Por outro lado, a situação tende a se agravar com administrações menos comprometidas com o equilíbrio fiscal.

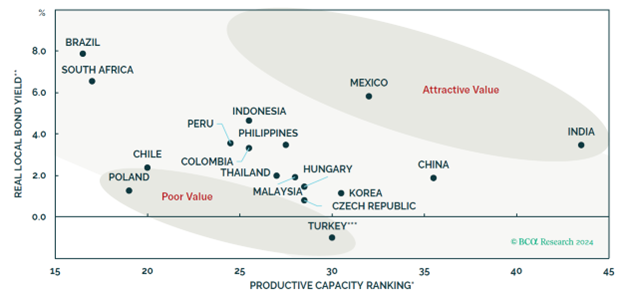

A política monetária restritiva e eventuais ajustes fiscais pontuais funcionam como medidas paliativas, mas não tratam a causa estrutural, isto é, a dinâmica insustentável entre a dívida pública e a baixa capacidade produtiva da economia, que demanda um juro real extremamente elevado. É possível observar essa situação no gráfico a seguir, que resume um dos principais problemas estruturais do país. O Brasil, assim como a África do Sul, possui baixa capacidade produtiva; portanto, qualquer aumento pontual na demanda (a exemplo dos programas de transferência de renda) gera pressão inflacionária, pois o lado da oferta (empresas) não está preparado para atender ao aumento da demanda. Países como a China, que possuem excesso de capacidade produtiva, não enfrentam o problema de inflação pressionada, pois os estímulos do governo chinês são historicamente focados na ponta da oferta (empresas investirem), e não na demanda (consumo).

Além disso, elevados níveis de taxas de juros reais também contribuem para reduzir o interesse das empresas em investir na ampliação de sua capacidade produtiva.

Fonte: BCA Research

O desequilíbrio macroeconômico central do Brasil reside na ampla lacuna entre suas elevadas taxas de juros reais (atualmente em 7% ao ano) e o limitado crescimento da produtividade (próximo a 1,8%), que restringe a expansão da oferta e alimenta picos inflacionários. Resolver essa questão exige reduzir os juros reais, aumentar a produtividade ou combinar ambas as estratégias. Diante desse cenário, três caminhos poderiam ajudar a resolver parte do problema:

O Brasil precisa urgentemente construir uma capacidade produtiva eficiente e competitiva. Sem ajustes fiscais profundos ou reformas estruturais, a redução dos juros reais emerge como uma via plausível — ainda que arriscada. Essa estratégia, embora traga instabilidade inicial — com depreciação cambial e pressões inflacionárias —, pode criar as bases para uma economia mais resiliente, com maior produtividade, exportações fortalecidas e inflação controlada. No entanto, o país ainda está longe de adotar medidas que enfrentem diretamente suas fragilidades estruturais. Sem uma mudança de rumo, o Brasil continuará aplicando tratamentos paliativos, postergando a cura de seus desequilíbrios macroeconômicos fundamentais e aumentando problemas como o crescimento da dívida e a vulnerabilidade do real.

Bio do autor

Eduardo é sócio fundador da ARAM Capital e especialista sênior com mais de 15 anos de experiência em aconselhamento de investimentos e gestão patrimonial. Desde muito jovem, demonstrou espírito empreendedor e iniciou sua trajetória profissional aos 11 anos de idade na empresa da família, ajudando a contabilizar os cheques pré-datados que a empresa recebia com as suas vendas. Antes de fundar a ARAM Capital, iniciou a sua carreira no mercado financeiro na área de Tesouraria do Banco HSBC, aprendendo a gerir operações financeiras e estratégias de capital com o caixa do próprio banco. Depois ocupou o cargo de VP do Credit Suisse Hedging-Griffo, onde acumulou experiência em gestão de investimentos no Brasil e no exterior e em estruturas sofisticadas que geraram planejamentos tributários, sucessórios e de proteção patrimonial eficientes para os seus clientes. Deixou o banco para trabalhar com gestão patrimonial independente, defendendo os interesses dos clientes, quando fundou o que é hoje a Aram Capital em 2017.

Hoje contribuiu para os clientes da Aram Capital a se estruturarem de uma forma profissional com os seus investimentos financeiros no Brasil e no exterior e em gestão patrimonial. Atuando também no planejamento financeiro dos clientes, em desenhar orçamentos de risco para a gestão patrimonial global de forma customizada, também conduzindo o processo de preparação dos sucessores dos clientes da Aram e na governança familiar deles.

A Aram Capital atua na área de consultoria de investimentos desde 2017, com mais de R$ 6 bilhões em investimentos dos seus clientes, os assessorando nas áreas de investimentos financeiros no Brasil e exterior em um formato de trabalho totalmente independente e que estabelece uma relação contratual totalmente transparente e alinhada com os seus clientes - um modelo de ganha-ganha da consultoria com o cliente. Que passa por estabelecer um valor fixo de assessoramento (modelo chamado de fee based) e devolver todas as comissões que existem na indústria de investimentos para os seus clientes, brigando pelos interesses deles. Também possui áreas de Assessoria em Planejamento Tributário e Sucessório, Coordenação Tributária e Contábil, Controles e Auditoria dos Investimentos dos Clientes para mantê-los confortáveis sempre e de Preparação de Sucessores para os filhos e netos das famílias.

*Eduardo é sócio fundador da ARAM Capital e especialista sênior com mais de 15 anos de experiência em aconselhamento de investimentos e gestão patrimonial. Desde muito jovem, demonstrou espírito empreendedor e iniciou sua trajetória profissional aos 11 anos de idade na empresa da família, ajudando a contabilizar os cheques pré-datados que a empresa recebia com as suas vendas. Antes de fundar a ARAM Capital, iniciou a sua carreira no mercado financeiro na área de Tesouraria do Banco HSBC, aprendendo a gerir operações financeiras e estratégias de capital com o caixa do próprio banco. Depois ocupou o cargo de VP do Credit Suisse Hedging-Griffo, onde acumulou experiência em gestão de investimentos no Brasil e no exterior e em estruturas sofisticadas que geraram planejamentos tributários, sucessórios e de proteção patrimonial eficientes para os seus clientes. Deixou o banco para trabalhar com gestão patrimonial independente, defendendo os interesses dos clientes, quando fundou o que é hoje a Aram Capital em 2017.

Hoje contribuiu para os clientes da Aram Capital a se estruturarem de uma forma profissional com os seus investimentos financeiros no Brasil e no exterior e em gestão patrimonial. Atuando também no planejamento financeiro dos clientes, em desenhar orçamentos de risco para a gestão patrimonial global de forma customizada, também conduzindo o processo de preparação dos sucessores dos clientes da Aram e na governança familiar deles.

A Aram Capital atua na área de consultoria de investimentos desde 2017, com mais de R$ 6 bilhões em investimentos dos seus clientes, os assessorando nas áreas de investimentos financeiros no Brasil e exterior em um formato de trabalho totalmente independente e que estabelece uma relação contratual totalmente transparente e alinhada com os seus clientes - um modelo de ganha-ganha da consultoria com o cliente. Que passa por estabelecer um valor fixo de assessoramento (modelo chamado de fee based) e devolver todas as comissões que existem na indústria de investimentos para os seus clientes, brigando pelos interesses deles. Também possui áreas de Assessoria em Planejamento Tributário e Sucessório, Coordenação Tributária e Contábil, Controles e Auditoria dos Investimentos dos Clientes para mantê-los confortáveis sempre e de Preparação de Sucessores para os filhos e netos das famílias.